octubre 6, 2025

comparte

¿Qué cambia para el panorama de las mujeres si se aprueba la reforma pensional?

Para las mujeres en Colpensiones, por ejemplo, las semanas exigidas no cambiarían con la reforma: serán 1.275 en 2026 y bajarán 25 cada año hasta llegar a 1000 en 2036

Poco se habla de lo que se cambiará para las mujeres con o sin la reforma pensional, ya que antes de la radicación del mismo proyecto, desde el Congreso se venía trabajando una iniciativa que reconfiguraba el ahorro a largo plazo de las mujeres en Colombia.

Como el proyecto de ley se diferencia por su impacto entre el sector público y privado, el panorama pensional de las mujeres será diferente tanto como las que están afiliadas a Colpensiones, como las que están en los fondos privados.

Para las mujeres en Colpensiones, por ejemplo, las semanas exigidas no cambiarían con la reforma: serán 1.275 en 2026 y bajarán 25 cada año hasta llegar a 1000 en 2036. Esta reducción progresiva se dio gracias a la Sentencia C-197 de 2023 de la Corte Constitucional, la cual declaró inconstitucional el requisito de 1.300 semanas para la pensión de vejez en el Régimen de Prima Media.

La Corte ordenó una disminución progresiva hasta llegar a 1.000 semanas en 2036.

La ventaja con la reforma es que podrán descontar 50 semanas por cada hijo (máximo tres).

Para las mujeres que están en las Administradoras de Fondos de Pensión, AFP, si no hay reforma, en 2026 necesitarán 1.135 semanas. Con la reforma, serían 1.275 (140 más). Pero también podrán descontar 50 semanas por cada uno de los tres primeros hijos.

Pilar semicontributivo, el más afectado

Andrés Velasco, presidente de Asofondos, explicó que este será el ramo con mayor afectación con la entrada en vigencia de la reforma.

Inicialmente, porque los que queden en este pilar, (hombres mayores de 65 y mujeres de 60 que tengan entre 300 y 999 semanas) no lograrán pensionarse y que tampoco son clasificados como en condición de pobreza o vulnerabilidad, según el Sisben.

Hoy pueden elegir entre recibir sus ahorros de una sola vez o como una renta vitalicia. Con la reforma, quienes tengan más de 300 semanas solo podrán recibir la renta vitalicia limitada al 80% de un salario mínimo, y además con una rentabilidad menor a la que históricamente generan los fondos de pensiones, superior a 7% en promedio.

¿Cómo va la reforma?

El futuro del panorama pensional todavía permanece in vilo mientras la Corte declara constitucional la reforma de Gustavo Petro, que fue devuelta en junio cuando el mismo ente vigilante detectó vicios en el trámite legislativo, por lo que pidió a la Cámara de Representantes corregir el proceso.

Las alertas

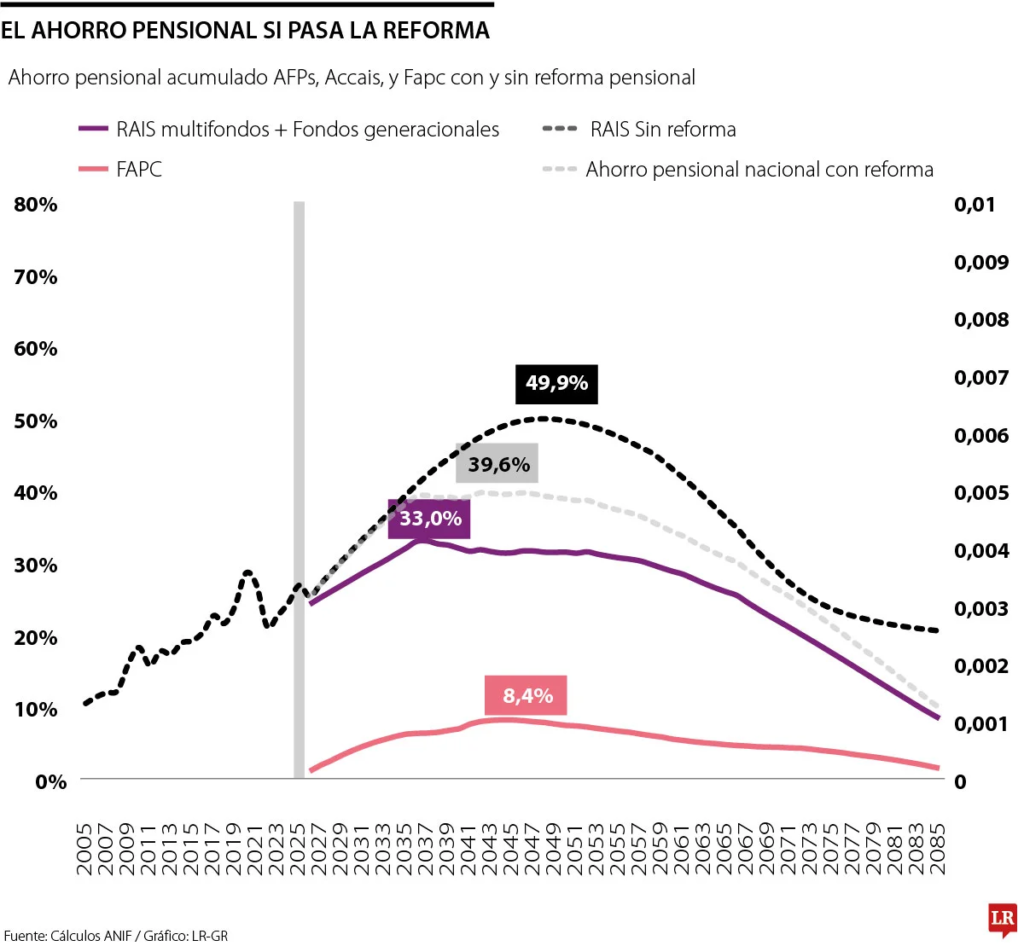

El pasado 2 de octubre, en el seminario de mercado de capitales de la Asociación Nacional de Instituciones Financieras, Anif, se aseguraba que mientras el este sector pierda profundidad en un país, el crecimiento económico se verá afectado directamente, ya que eleva los costos de financiamiento y desincentiva la inversión en su totalidad.A

En Colombia, las Administradoras de Fondos de Pensiones, AFPs, cumplen un rol central en ese propósito. En 2024, gestionaron recursos privados por $464,9 billones (27,3% del PIB), con un crecimiento anual del 17%.

Según explica Anif, cerca del 70% de este ahorro corresponde a rendimientos generados por las inversiones, reflejo de una gestión eficiente de los recursos. Con la reforma pensional, el ahorro pensional nacional se ve afectado por la reforma, pues la desacumulación que tendrían las AFPs no es compensada por la acumulación de Fondo de Ahorro del Pilar Contributivo, Fapc, en el corto ni en el largo plazo. De hecho, se espera una pérdida de ahorro de $0,79 billones en 2026.

FUENTE: https://www.larepublica.co/